【FP監修】学資保険の返戻率を高くするポイント!早い時期に加入するのがお得

保険商品である学資保険には、保障内容や支払い方法のほかにも、契約する際に決めなければいけないことがたくさんあります。しかも、それらをどうするかによって、返戻率で得する可能性があるとしたら。

学資保険は貯蓄のための商品。できるだけ少ない保険料で、少しでも多くの満期保険金を受け取るために、加入前にもう一度、さまざまなポイントを検討しておきましょう。

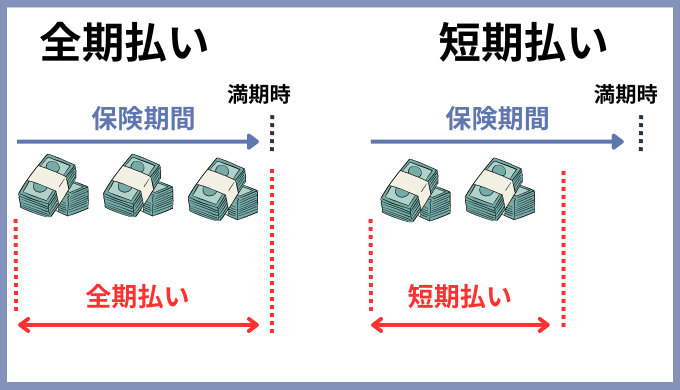

払い込み期間!支払い回数を少なくすると、どうしてお得になるの?

一括払いは無理でも、少しでも得するために、一年ごとや半年ごとにまとめて保険料を支払おうと考えている人がいるかと思います。これらが月払いよりも支払い総額が安くなるのは、トータルでの支払い回数が少なくなることで、保険会社の手数料負担が軽減するからです。

つまり、経費削減できた分が、保険料の総額から割引という形で契約者に還元されることで返戻率がアップするのです。

短期間で支払って返戻率をアップさせよう!

学資保険を支払うにあたって、回数と併せて、いつまでに保険料を払い終えるかの「払い込み期間」にも注目してください。

そのほかの保険商品と同様に学資保険も、保険期間の満了まで保険料を払い続ける「全期払い」と、保険期間が満了する前に保険料を全額払い終える「短期払い」の2種類から選ぶことができます。

ご存じの通り、保険会社は金融機関。私たちが支払った保険料を元手に資産運用を行って利益を上げています。つまり、短い期間で全保険料を支払い終える「短期払い」は、保険会社にとっては長期運用できる資金が増えることを意味し、大きなメリット。支払い回数のときと同様に、保険会社が得した分が保険料の総額から割引されるため、「短期払い」を選ぶ方がお得になります。

18歳を満期にするからといって、何もお子さんが18歳になるギリギリまで支払う必要はありません。ただし、割り引かれたとはいえ、短期間で保険料の全額を払い終えるということは、当然一回ごとの保険料は高くなります。「10年なら、12年なら、18年なら」と、さまざまな期間をシミュレーションして、無理のない支払い金額になるように払い込み期間を設定しましょう。

受け取り時期!できる限り長く、多くの金額を預けよう!

保険会社にメリットが生じると、その分が契約者に還元されることは分かったかと思います。では、保険会社にとってのメリットとはなにか?それは、より多くの資金をできる限り長く預けてもらうことです。

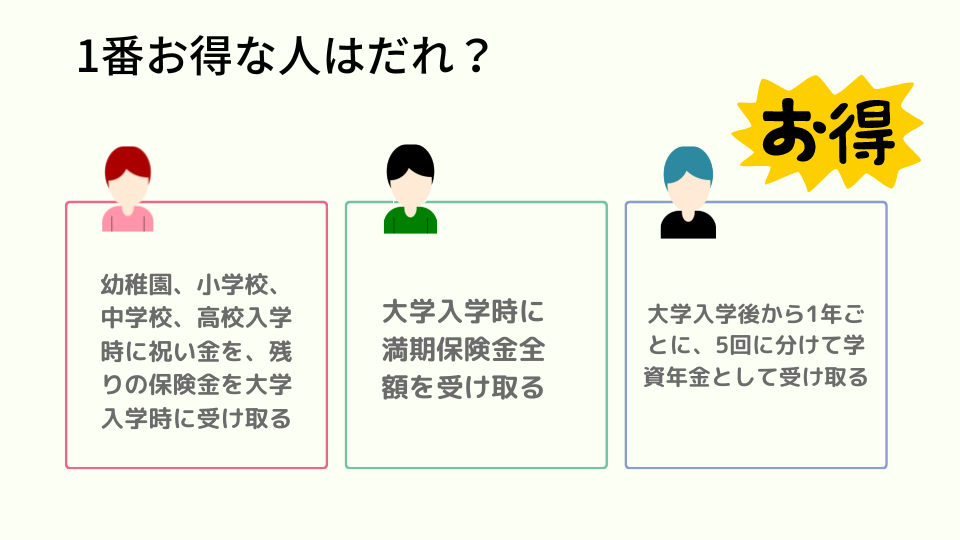

そのことを踏まえて、検討してほしいのが、「受け取り時期」です。学資保険には、満期での受け取り以外にも、進学時に受け取れる祝い金などがあります。最初に祝い金を受け取るときを「払戻開始時期」、すべての保険料を受け取ったときを「完了時期」といい、このタイミングは自分で選ぶことができます。

幼稚園、小学校、中学校、高校入学時に祝い金を、残りの保険金を大学入学時に受け取る

大学入学時に満期保険金全額を受け取る

大学入学後から1年ごとに、5回に分けて学資年金として受け取る

もちろん、祝い金は総額の保険金から支払われるものですから、受け取るたびに預けている保険金のトータルは減ることになります。

より多くの資金をできる限り長く預けてほしい保険会社にとっては、一番メリットがあるのはCさん。つまり、契約内容や支払い方法が同様ならば、Cさんの受け取り方法がもっとも返戻率が高くなります。

お子さんの誕生日はいつですか?

受け取り時期を決める前に、もう一つ知っておいてほしいことがあります。

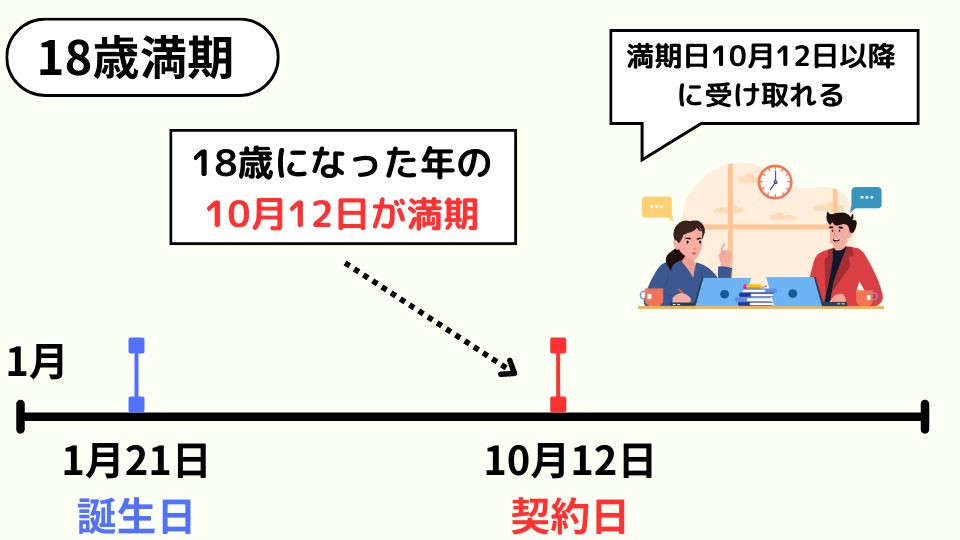

たとえば、ご加入の学資保険を「18歳満期」としていた場合。お子さんが18歳になったときに満期保険金を受け取れると考える人がほとんどですよね。

実は、「18歳満期」と表記された学資保険で満期保険金を受け取れるのは、お子さんが18歳になって以降にくる最初の「契約応当日(=契約した月日)」なのです。

Dさんは、1月21日生まれのお子さんのために「18歳満期」で学資保険に加入しました。契約したのは10月12日です。

「年が明けてからだけど、進学の準備には間に合う」と思っていました。ところが、Dさんに満期保険金が支払われるのはお子さんが18歳になった年の10月12日です。

高校を卒業した年に大学や専門学校へ入学するとしたら、満期保険金を入学金や初年度の授業料等にあてることができなくなります。

高等教育機関への進学時にと考えているならば、返戻率は多少下がってしまいますが、お子さんが早生まれの人は、「17歳満期」を選べる学資保険にするのがおすすめです。また、近年は推薦入試などによって早い時期に進学先が決まり、秋ごろにまとまったお金が必要になるケースも増えていることも覚えておきましょう。

より得をしたいなら、早い時期から何度も受け取るよりも、受け取り年齢を遅くして、満期以降のタイミングで数回に分けて受け取るようにするのがおすすめです。とはいえ、「少しでも多くを」と我慢して必要なときにお金がないのでは意味がありません。受け取り時期については、お子さんのライフプランもイメージしながら決めていくようにしましょう。

学資保険の加入はお早めに!

学資保険の満期は18歳前後がほとんどです。とはいえ、18歳までに加入すればいいというわけではありません。実は、多くの学資保険が加入できるお子さんに年齢制限を設けていて、遅くとも12歳以下としているところがほとんどです。

これまで見てきたように、できるだけ長い期間、多くのお金を預けておけば、返戻率はアップします。全期払いにした場合は、毎回の保険料を安く抑えることにもなります。そのことを踏まえれば、学資保険には、できるだけ早い時期に加入するのがベストですね。

最近では、出産予定の140日前から加入できる学資保険もあります。万が一、お腹の中の赤ちゃんが亡くなってしまった場合は、契約は無効化され、支払い済みの保険料は返還されます。生まれる前からなんて、先走っているように感じるかもしれませんが。出産後は何かと忙しくなるので、ゆっくり検討できるうちに考えてみるのもいいと思います。

まとめ

早く払い始めて、早く払い終えて、遅くまで受け取り続ける

のが、返戻率をアップさせるポイント。

長い期間、多額の資金を運用できてお得だ

と保険会社がメリットを感じた分が還元されるからです。

わずかな違いかもしれませんが。少しでもお得にと考えるなら、モデルケース通りではなく、ご自身の現状を踏まえて、支払いや受け取りの期間についてもしっかりと検討してみましょう。

ただ、何度も言うようですが、学資保険の目的はお子さんの教育資金を貯めることです。「どうすれば得するか」ばかりを考えずに、いつ、どのくらいの教育資金が必要になるかということを第一に、さまざまなことを決めるようにしてください。