学資保険の契約者は父親・母親どちらがお得なの?税金のメリットも考えよう

ひと昔前は、父親が支払うのが当たり前だった学資保険。ただ、夫婦の形、家族の形が多様になった現在、モデルケース通りに契約することが正解なのでしょうか。

今回は、学資保険の契約者と受取人について考えてみました。実は、誰が支払い、誰が受け取るかによって、税金面での違いも生じてきます。ご家族の現状に合わせて、最適なパターンを検討してみてください。

保険の契約には必須の契約者と受取人、学資保険では

保険に加入し、保険料を支払うのが契約者です。学資保険の場合、昔から多くのご家庭で父親が契約者になってきました。夫婦共働きが増えた現在も、「夫の方が、収入が高いから夫が加入」するケースが多いかと思います。

保険に加入し、保険料を支払うのが契約者です。学資保険の場合、昔から多くのご家庭で父親が契約者になってきました。夫婦共働きが増えた現在も、「夫の方が、収入が高いから夫が加入」するケースが多いかと思います。女性の方が6歳も長生き

以前お話したように、学資保険は生命保険の一種です。死亡保障のついた生命保険は、平均寿命を基に保険料を計算していて、これは学資保険も同様です。

長い間、日本人の平均寿命は女性の方が高くなっています。2022年7月29日に厚生労働省が発表した『令和3年簡易生命表』によると、2021年の日本人の平均寿命は、男性81.47年、女性87.57年であり、女性の方が6年以上も長生きしていることが分かります。

学資保険も女性の方が、保険料はお得!

各保険会社とも、この結果を踏まえて計算しているわけですから、早く死亡するリスクが高い男性の保険料は高くなり、長生きの可能性が高い女性の保険料は安くなります。死亡のリスクが少ないのは、保険会社にとってのメリット。その分が返戻率に反映される(=保険料が安くなる)ということです。

学資保険も死亡保障のついた生命保険の一種ですから、当然女性が契約者になった方が保険料は安くなります。夫婦でどちらが契約者になるかと悩んでいるならば、妻が契約した方がお得になります。

ただし、保険料の引き落としは契約者名義の口座からになりますし、「払込免除特約」は契約者に万が一のことがあった場合に適用される制度であることを忘れないでください。

加入は早い方がいい、もう一つの理由

学資保険では、お子さんだけではなく、契約者にも年齢制限が設けられています。保険会社によって異なりますが、年齢の上限を男性は55~60歳、女性は60~65歳の場合がほとんどです。

近年は男女ともに晩婚化も進んでいます。お子さんが生まれた後、検討していたけど、いろいろと忙しくて未加入。子どもが小学校に入る前にと慌てて入ろうと思ったら、ご自身の年齢がオーバーしていたなんてことも考えられます。

また、女性の保険料が安くなるのと同じ理由で、死亡リスクが低い、年齢の若い人ほど保険料は安くなります。

まだまだ年齢の上限は当分先と思わずに、やはり早めに加入するようにしましょう。

満期保険金は課税対象になる

学資保険は子どもの教育資金を貯めるための保険です。とはいえ、受取人が子どもである必要はありません。教育費を出しているのは親ですから、父親か母親のいずれかが受取人になっていることが多いかと思います。

当たり前のように組んでいる契約者と受取人。実は、契約者と受取人を誰にするかで、受け取る保険金にかかる税金が変わってきます。お子さんが0歳のときに加入して18歳満期なら、18年も先のこと。「そんな先のことまで頭になかった」とならないためにも、学資保険に加入する前に、契約者と受取人のことを改めて考えてみましょう。

契約者=受取人の場合の税金

契約者と受取人が同じ場合、学資保険によって受け取る保険金は所得税の対象になります。さらに、保険金の受け取り方によって、「一時所得」か「雑所得」かに分けられています。

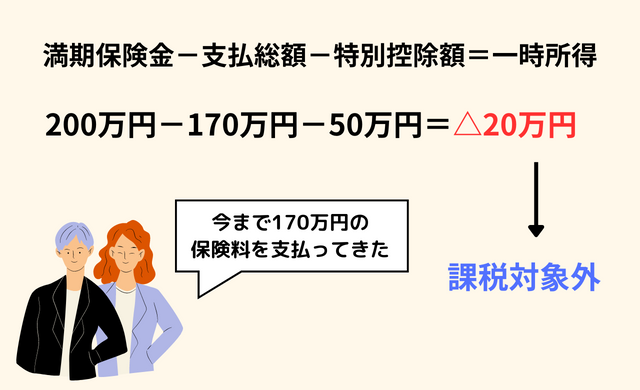

満期保険金を一括で受け取る

祝い金や、満期で受け取る保険金は、所得税の「一時所得」扱いになります。一時所得は、所得金額を計算する際、特別控除額50万円を控除されることになっています。

〈一時所得の計算式〉

総収入金額-収入を得るために支出した金額-特別控除額50万円=一時所得

これを学資保険のケースに当てはめると

〈学資保険での一時所得の計算式〉

満期保険金-支払保険料総額-特別控除額50万円=一時所得

となります。

つまり、満期保険金が200万円あったとしても、これまでに170万円の保険料を支払ってきた場合は、特別控除額を引くと一時所得は-20万円となるため、課税対象外となります。

200万円-170万円-50万円=△20万円

もし、学資保険の一時所得がプラスになったとしても、一時所得のうち課税の対象になるのはその半分の金額になるので、一時所得として満期保険金を受け取る場合は、よほど高額の契約でない限りは、ほとんど税金はかからないことになります。

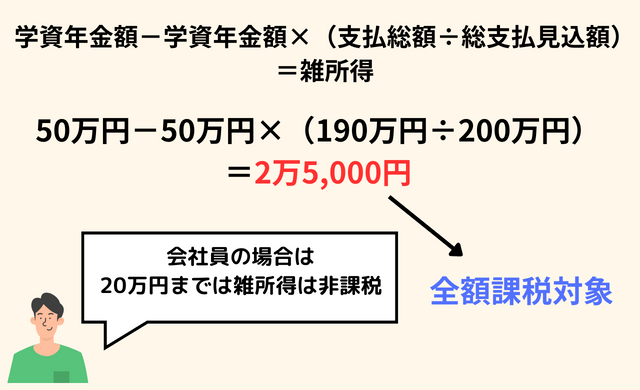

学資年金として、満期以降に毎年受け取る

返戻率の高い受け取り方として、大学入学時から毎年「学資年金」を受け取るようにしている場合、学資年金は「雑所得」扱いになります。

〈雑所得の計算式〉

総収入金額-必要経費=雑所得

これを学資保険のケースに当てはめると

〈学資保険での雑所得の計算式〉

学資年金額-学資年金額×(支払保険料総額÷総支払見込額)=雑所得

となります。

たとえば、保険料を総額で190万円支払い、大学4年間で毎年50万円の学資年金を受け取る場合、雑所得は2万5,000円。雑所得には特別控除がないため、2万5,000円が全額課税対象となります。

50万円-50万円×(190万円÷200万円)=2万5,000円

契約者が会社員の場合は20万円までは雑所得は非課税なので申告の必要はありませんが、自営業の人はわずかな金額でも申告の対象になるので注意してください。

契約者と受取人が異なる場合の税金

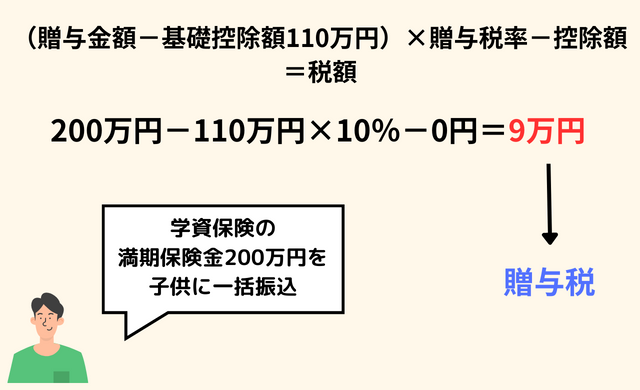

一方、契約者と受取人が別の場合、受取人が受け取った祝い金や満期保険金は、贈与税の対象になります。ただ、贈与税には110万円までの基礎控除があるため、その分を差し引いた金額が贈与税の対象金額です。

〈贈与税の計算式〉

(1年間に贈与で受け取った財産の金額-基礎控除額110万円)×贈与税率-控除額=税額

計算式にある「贈与税率」と「控除額」は、贈与が「一般贈与財産」か「特例贈与財産」のいずれかに区分されるかで異なってきます。

〈一般贈与とは〉

直系尊属(祖父母や父母など)から、18歳未満の者(子・孫など)への贈与

直系尊属以外の親族または他人からの贈与など

〈特例贈与とは〉

直系尊属から、その年の1月1日において18歳以上の者(子・孫)への贈与

※ただし、2022年3月31日以前の贈与については「20歳」となります。

●一般贈与財産(一般税率)

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | — |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

●特例贈与財産(特例税率)

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | — |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

たとえば、親が加入していた学資保険の満期保険金200万円を、子ども18歳になる前に一括で受け取った場合は、基礎控除後の課税価格は90万円。

課税価格が200万円以下のため、税率は10%となり、控除額は0円のため、贈与税は9万円になります。

(200万円-110万円)×10%-0円=9万円

人それぞれにベストがある

一般的には契約者が受取人と同じ方が、税金面ではお得になるかと思われます。ただし、満期保険金の金額や受け取り方法、受取人が会社員か自営業かなどでも支払う税金は変わってきます。「いまは会社員だけど、数年後には独立を考えている」なんて人もいるかもしれませんよね。

先のことではありますが、ある程度自分や家族のことをイメージして、そのときに適したケースはどれかを考えてみましょう。どんなときも大切なのは、現在も未来にも、負担をかけないことです。

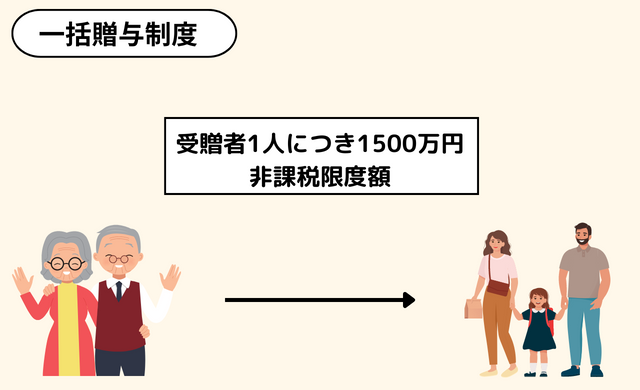

祖父母でも孫のために学資保険を契約できる

保険会社の中には、祖父母向けに、契約者の年齢制限を69歳や75歳までにした学資保険を設けているところもあり、お孫さんのために加入することができます。加入の際は、受取人がお孫さんの場合は満期を何歳のときにするかで贈与の区分が異なってきますので、満期保険金と贈与税率から契約内容を検討してみましょう。

なお、教育資金に関しては、親や祖父母から30歳未満の子や孫に非課税で贈与できる「一括贈与制度」があります。非課税限度額は、受贈者1人につき1500万円となっています。

学校以外の学習塾などへの支払いは500万円、領収書などの提出が必要など、いろいろと制約はありますが、教育資金口座の開設が2026年3月31日まで延期されましたので、学資保険と併せて考えてみてもいいかと思います。

何かと出費の多い教育資金ですので、おじいさん、おばあさんからの援助があれば安心ですよね。

無理がなく、子どもの将来に安心を与えてくれる学資保険を

学資保険を選ぶ際、もっとも大切なのは納得のできる契約内容であることです。そのうえで、貯蓄のための学資保険として、できる限り少ない保険料でなるべく多くの保険金をもらうにはどうすればよいかを考えてみました。

支払い方法にはじまって、さまざまな項目をどう選択するかによって、満期保険金が変わることが分かったかと思います。

ただし、それを決めるには、自分や家族の現状と将来のことをしっかりと把握、イメージすることが重要になってきます。正直、細かすぎることも多くて、途中で投げ出したくなってしまうのではないでしょうか。

実際、おおよそのことが決まったら、あとはモデルプランと同じとしてしまう人は多くいます。でも、長く付き合っていくものであり、お子さんの将来に関わることですから、できれば最適のものを選びたいですよね。

ありったけの希望を伝えてみよう

そんなときは、ファイナンシャルプランナーに相談してみてはいかがでしょうか。

家計の状況はもちろん、「ご自分の仕事のいまとこれから」「20年後のわが家は……」「こんな子に育ってほしい」などなど。照れくさくて家族には話しにくいことでも、未来のための保険を考えるためには、とても大切なことです。

分からないことがあれば質問して、気になったところは確認して、イメージした未来に適したものはあるか、一緒にあれこれとシミュレーションしてみましょう。

納得して加入し、将来への安心が得られることこそが、学資保険の一番のメリットです。