【FP監修】学資保険の返戻率!貯蓄型と保障型はどっちがお得なの?

教育資金の準備を目的に加入するのが学資保険です。コツコツと貯めることが難しい人におすすめの保険でもあり、そのため加入する際は貯蓄性の高いタイプに入るのがベストと考える人が多いと思います。

たしかに、教育資金を用意するための保険である以上、もっとも重要なのは「どのくらいもらえるか」ですが。学資保険には、利率のほかにも注目すべき項目がいくつかあり、その選択の仕方によっては受け取り総額をアップさせることも可能です。

学資保険に加入する前に比較・検討すべき項目とその特徴をいくつか紹介しますので、これらを参考にしながら、ご自身にとって適した学資保険について考えてみてください。

返戻率の高い商品はない

返戻率とは、保険料として支払った総額に対して、進学時ごとに分割で受け取る「祝い金」や、「満期保険金」など、最終的に総額でどの程度の金額を受け取ることができるかを示した数字です。つまり、返戻率が100%以上ならば、支払った保険料よりも多い保険金を受け取れる、プラスになることを意味します。

返戻率(%)=受け取り総額÷支払い保険料総額×100

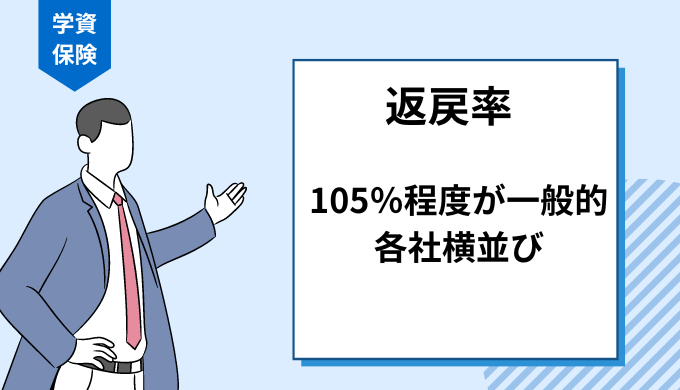

返戻率は高いに越したことはありません。ただ、緩和されてきたとはいえ、未だ低金利の続く現在は105%程度が一般的であり、各社横並びといった状態です。

ひと昔前の学資保険が返戻率120%程度であったことを考えると、「学資保険は得しない」といわれてしまう所以。それでも、半ば強制的に教育資金を貯めることのできる確実性が学資保険のメリットです。

各商品ともベースに大きな違いはありませんが、そのほかの選択項目をどう組み合わせるかによって、返戻率は上がることも下がることもあります。まずは、元本割れしないことを最低条件にし、ご自身の現状にあった選択をしながら、返戻率をアップできる商品を探してみてください。

学資保険の保障内容の種類を知ろう

学資保険には、「貯蓄型」と「保障型」の2タイプがあります。

貯蓄型

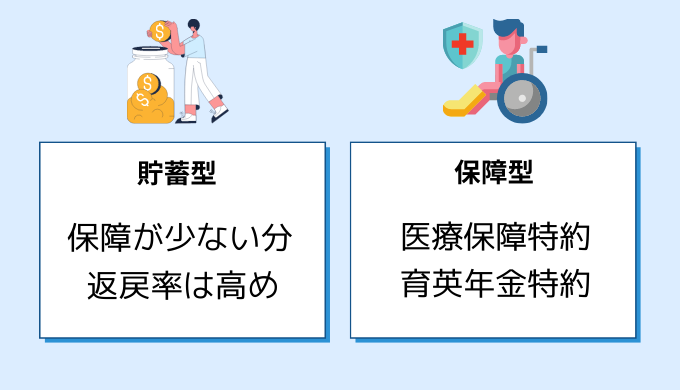

「貯蓄型」は、その名の通り貯蓄に特化した学資保険です。契約者が亡くなったり、高度の障害を負ったりした場合には以降の保険料の支払いが免状になり、かつ満期に契約通りの保険金を受け取ることができる「払込免除特約」以外の保障はついていません。

ただ、保障が少ない分、返戻率は高めに設定されています。

保障型

一方、「保障型」では、「払込免除特約」に加えて、契約者が死亡や高度の障害を負った際には満期まで子どもの養育のための資金が支給される「育英年金特約」や、子どもが手術や入院をした際に給付金を受け取れる子どもへの「医療保障特約」をつけることができます。

満期にならないと保険金を受け取れない「払込免除特約」と異なり、「育英年金特約」は満期まで毎年年金が支給されます。不測の事態によって不安を抱えた家族とっては、日々の生活面での子育て支援となり安心を与えてくれます。

また、子どもが病気やケガをしてしまった際に給付金を受け取れる「医療保障特約」も、入院代や治療費にあてることができるため役立つ保障です。

いずれの事態も起きてほしくないことですが。

保険に加入するならば、さまざまな保障を考えたいという人は「保障型」タイプから検討してみるのがいいかもしれません。

何が必要かをじっくりと吟味しよう

とはいえ、学資保険における「育英年金特約」や「医療保障特約」は掛け捨て扱いになるため、保障の分だけ支払う保険料が高くなります。「貯蓄型」と比べて「保障型」は返戻率が低くなること、場合によっては元本割れする可能性もあります。

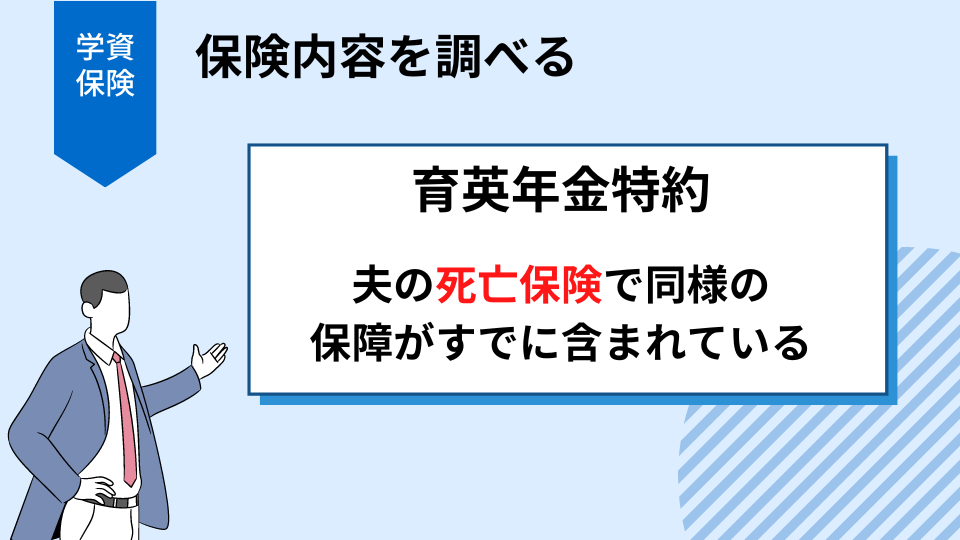

また、「育英年金特約」については、契約者が加入している死亡保険などで、同様の保障がすでに含まれていることが考えられます。「医療保障特約」についても、自治体によっては15歳まで、または18歳まで、子どもの医療費を助成していたり、医療費負担をゼロとしたりしているところがあります。

いずれのタイプも「祝い金」や「満期保険金」を受け取れるのは同じです。あとは、より高い返戻率を求めるか、少しでも不測の事態に備えておきたいかで検討してみるといいかと思います。

ただし、保障を充実させたいからといって、無理な保険料を設定するのは禁物。また、慌てて調べもせずに加入して、ご自身の保険の内容と重複してしまってはもったいないので、まずは加入中の保険の内容を再確認し、お住まいの自治体の状況などについても調べてみましょう。

不要な保障は保険料が高くなるだけでなく、返戻率を下げることにもなります。

途中で加入内容を変更できない学資保険もありますので、何を重視するのかをじっくりと考え、保障内容などを吟味・比較してから加入することをおすすめします。

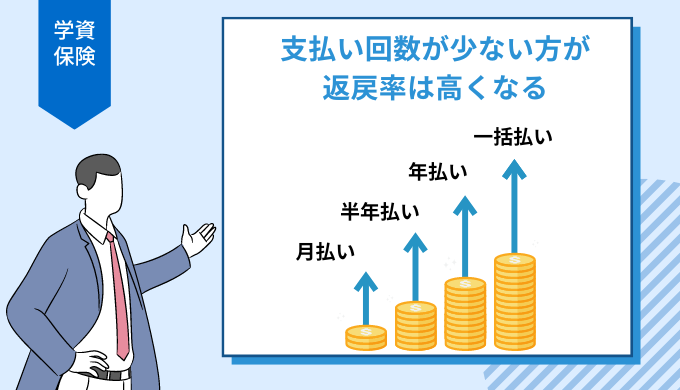

支払い方法によっても受け取る金額は増やせる

保険料の支払い方というと「月払い」が一般的かもしれません。学資保険に関しては、ボーナス時期に合わせた「年払い」、さらには「一括払い」を選ぶこともできます。支払い方別に見ると「月払い」「半年払い」「年払い」「一括払い」の順で返戻率は上がっていきます。

つまり、通常の買い物と同じように、支払い回数が少ない方が学資保険もお得になります。商品によっては、月払いより一括払いの方が、返戻率が10%以上も高くなることがあります。数万~数十万円も受け取る保険金がアップすると思うと、銀行に預けていてもほとんど増えることがない低金利の現在にはともて魅力的ですね。

2種類の一括払いを比較しよう

一括払いには、「一時払い」と「全期前納払い」の2種類があります。

「一時払い」は、一括ですべての保険料を支払うことからもっとも返戻率が高い支払い方法になります。比べて、「全期前納払い」も同じように保険料を全額納めますが、初年度分以外は保険会社に預けているイメージになり、そこから「年払い」をしていく形をとっていきます。

預けている分は保険会社の収入にはならないため、「一時払い」より返戻率は低くなってしまいます。手元に資金があり、少しでも多くの教育資金を貯めたい人には、同じ一括の支払いであっても返戻率が圧倒的に高い「一時払い」がおすすめです。

ただし、「全期前納払い」が保険料を毎年支払う形をとり、毎年生命保険料控除を受けられるのに反して、「一時払い」では支払った年だけしか控除の対象になりません。

年払い・半年払いの注意点!将来をイメージすることも大切

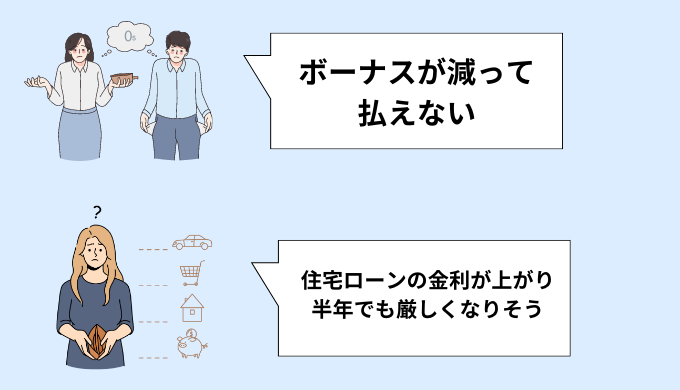

「一括で払うほどの資金はないけど、ボーナスをあてれば」と「年払い」や「半年払い」を選ぶ人がいます。このとき注意が必要なのは、銀行口座から保険料が引き落とされる日をいつにするかです。

そのため、夏や冬のボーナスでの支払いを考えるなら、引き落とし日がその後に来るように加入する時期を調整しておくことが大切です。

たまたま手元にまとまったお金があったから一括で支払ったけど。あとから資金が必要になってしまい、結局途中解約して元本割れしてしまった

期待していたボーナスが思っていたほどもらえなくなってしまい、年払いの時期が近づくと慌ててやりくりしている

など。先行きが不安な時代にはこのような事態が起こることも考えられます。

子どものために資金を貯めよう、将来への安心のためにと考えて加入したのに、これではかえって損をしたり、不安材料を増やしたりすることになってしまいます。

支払い方法を決める際は、家計に無理が生じないことを大前提としたうえで、現在の収支状況を把握するだけではなく、将来考えられる出費などについても想像するようにしましょう。

まとめ!返戻率と保障のバランスが大切

学資保険加入者からは、

こんな保障がつけられたのか

や、逆に

いろいろと保障をつけたけど、毎回の支払いが大変

いまの状態なら毎年控除を受けられる方が得だったかも

などの声を聞くことがあります。一方で、

加入している保険では不十分だった部分を補えた

高校入学時に思いのほか出費がかさんだけど、祝い金があったので助かった

引っ越し先の医療制度が不十分だったので、保障をつけておいて安心した

といった声も。

教育資金を貯めることが学資保険の目的ですから、できるだけ返戻率は高くしたい。そのためには、単に「返戻率」という項目だけに注目するのではなく、どういった支払い方法にするかなど、そのほかの項目についても検討するのが大切です。ただ、返戻率が下がっても、この保障があった方が安心など、満足する要素は人それぞれです。

もっとも大切なのは、納得して加入し、最終的に満足できること。そのためにも、ご自身とご家庭の現状を見つめ、将来をイメージしたうえでベストの商品を探していきましょう。

次回は、払い込み期間や受け取り時期をいつに設定するかなど、さらに細かな項目でお得になる方法を紹介したいと思います。